赵 楠

进入新世纪以来,在印度国内经济高速发展的推动下,印度钢铁产业迅速壮大。2005年印度成为全球第十大产钢国;

2015年印度粗钢产量8900万吨,正式超越美国成为世界第三大钢铁生产国;

2017年,印度粗钢产量达到1.01亿吨,首度跻身“亿吨俱乐部”;

2018年,印度超过日本成为全球第二大产钢国,并连续四年保持此位置。尽管2021年印度粗钢产量仅有中国的11.4%,但印度钢铁已成为全球钢铁行业的重要角色,并将成为一股不可忽视的力量。

印度现代钢铁工业起源于1875年在西孟加拉邦Barakar建立的孟加拉钢铁公司。到上世纪30年代末,塔塔钢铁公司钢产量已达到100万吨,是当时大英帝国版图里产量最大的钢铁企业。印度独立后,从1956年开始实行社会主义化产业政策,采取兴建发展国有钢铁企业,抑制民营企业的产业政策,并对钢铁价格进行管制。在此政策下,塔塔钢铁、米塔尔等民营钢铁企业一直到70年代都没能再获得扩产许可,同时国内钢铁价格也始终低于进口钢铁价格,这在实际上削弱了印度钢铁企业的发展能力。在此影响下,米塔尔开始到海外发展,奠定了全球的扩张之路。

1991年,印度展开经济自由化改革,政府决心将印度经济从内向型转为外向型,放松对工业、外贸和金融部门的管制,取消了工业牌照、允许准入、放松资金控制等限制措施,印度钢铁企业特别是民营钢铁企业从中受益,实现了一定程度的增长。

为提升印度钢铁竞争力,让本土企业更好的与国际接轨,2005年印度钢铁部发布了第一部《国家钢铁产业政策》,目标到2019-2020财年本土粗钢产量超过1亿吨,年复合增长率达到7.3%。受益于本土较高品位铁矿石和非炼焦煤供应、快速增长的钢铁需求市场以及相对年轻的劳动力数量和成本的优势,印度钢铁行业迎来了一波投资浪潮,创造了大量的新产能,并对现有工厂进行了现代化改造。从政策执行效果看,受益于印度经济增长及本土消费带动,印度已完成甚至超额完成当初制定的目标。

基于印度未来钢铁消费将主要依赖国内消费增长的判断,印度钢铁部于2017年发布了第二部《国家钢铁产业政策》,目标到2030-2031财年人均粗钢消费量达到160kg(目前约80kg),满足国内对汽车用钢、电工钢等高附加值钢铁产品的需求,将炼焦煤自给率由15%提升至35%,并首次提出大幅减少钢铁行业碳排放。该政策文件判断到2030-2031财年,印度钢铁粗钢需求量将达到2.55亿吨,粗钢冶炼产能要达到3亿吨,这意味着粗钢产量年复合增长率要达到8.9%。见图1。

图1 1971-2030年印度粗钢产量 万吨

2.1 行业概况

2020年至2021年,印度钢铁行业受到两轮新冠疫情影响。其中2020年受到疫情影响较大,粗钢产量20年来首次下降,下降幅度达10.0%。2021年5月,印度经受第二轮“德尔塔”变异株新冠疫情考验,但由于封锁措施越来越小范围化,因此造成的经济影响远低于第一轮,钢铁行业受影响较小。

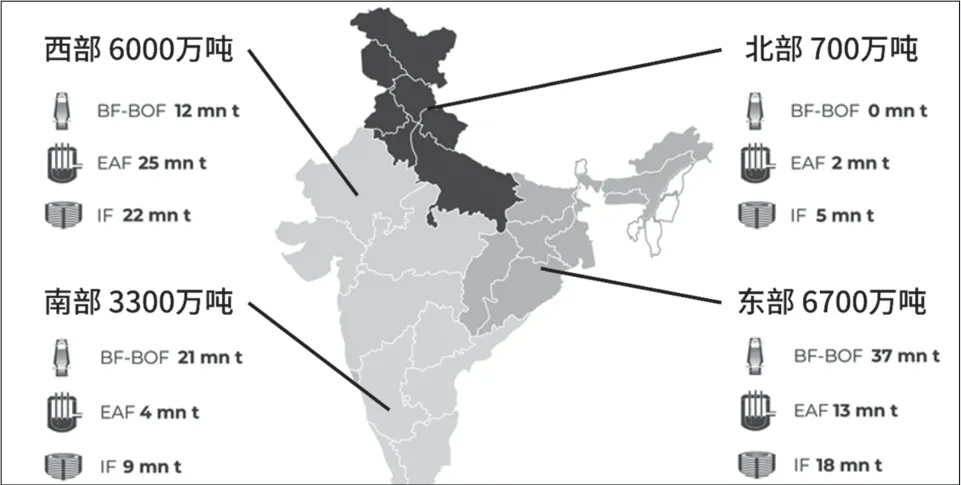

截至2022财年,印度粗钢产能达到1.67亿吨,主要分布于东部与西部地区。2021年,印度粗钢产量达到1.18亿吨,同比增长高达17.9%,产能利用率达到70.7%,产能与产量均稳居全球第二位。印度高炉炼铁产能约5000万吨,此外还有全球最大的直接换原铁(DRI)产能。见图2。

图2 2021年印度炼钢产能分布

从生产结构上看,印度钢铁以电炉短流程为主,2021年短流程粗钢产量占比达到58%。但也应看到,与欧美同样短流程钢铁生产占主导的发展阶段不同,印度短流程企业多为落后的小型电炉钢企业,其中不乏以中频炉为主要冶炼装备的小型钢厂(占比接近30%),这些小型电炉企业大多装备落后,环保、工人工作环境堪忧,是未来需要淘汰的对象。见图3。

图3 2021年印度不同种类炼钢产能占比 %

从国际贸易看,2015年后印度成为钢铁净出口国,且净出口量呈上升趋势。2021年,印度钢铁出口量首度超过2000万吨,其中钢坯及半成品出口量达到528万吨,占比超过1/4,已成为全球钢铁市场的重要参与者;

进口量587万吨,连续两年未超过600万吨。见图4。

图4 2015-2021年印度钢铁进出口情况 万吨

从钢铁消费看,2021年印度钢材表观消费量10.6亿吨,继2019年后再度超过1亿吨;

人均钢材消费量76kg,2015年以来复合增长率达到4.1%,但同全球平均水平232.8kg仍有较大差距,相当于中国上世纪90年代中期水平,未来提升空间依然很大。

2.2 主要市场格局

印度钢铁企业特别是长流程钢铁企业,主要围绕国内铁矿石原料布局,集中分布于东部的奥里萨邦、贾坎德邦、恰蒂斯加尔邦,以及西部的马哈拉施特拉邦、卡纳塔克邦等,几乎没有沿海布局自带港口的临港钢铁联合企业。

带动印度钢铁产业发展主要有6大钢铁公司,几乎垄断了所有高附加值钢材和制造业用钢的生产。其中塔塔钢铁(含欧洲部分)进入财富2022世界500强,位列第435位。其余小型钢铁企业主要以生产建筑用钢为主。见表1。

近年来,印度钢铁企业在兼并重组、提高产能方面较为活跃,如安塞乐米塔尔和日本制铁联合并购埃萨钢铁,JSW重组BPSL并计划到2030年将炼钢产能提高到4000万吨,SAIL计划在比莱钢厂提高冶炼产能,塔塔钢铁扩大卡林加纳格尔钢厂产能,印度国有矿山企业国家矿产开发有限公司(NDMC)计划向下游延伸进入钢铁行业等。

3.1 印度钢铁上游情况

(1)铁矿石

印度铁矿资源丰富,且多为优质铁矿。铁金属储量为28亿吨,基础储量为62亿吨,其中品位在65%以上的富矿储量约11.5亿吨,主要为赤铁矿和磁铁矿,赤铁矿矿石品位均在58%以上;

磁铁矿矿石品位较低,一般为30%~40%。

印度铁矿石实行环境许可制度(Environmental Clearance Limit),铁矿石产能受政府控制,2021年各企业实际产量为:SAIL 3370万吨,NMDC 4060万吨,塔塔钢铁2740万吨,JSW 3430万吨,OMC 2020万吨。印度钢铁行业能够实现铁矿石资源的自给自足,同时还有余量进行出口。2021年印度出口铁矿石3568万吨,主要出口目的地为中国,占比高达86.5%。

(2)煤炭

印度和中国类似,能源储量的特点是富煤贫油少气,2020年印度煤炭储量1111亿吨,位居世界第五,主要煤田分布在比哈尔、马地亚、普拉地什和本吉尔西部等地。根据印度煤炭部的数据,2021-2022财年,印度煤炭产量达到7.77亿吨。同时印度炼焦煤比较稀缺,与传统煤炭大国相比,印度动力煤灰分高、热值低,属劣质品种。其中发热量低于4800卡的煤炭产量占比高达70%以上,优质炼焦煤储量仅占焦煤总储量的15.8%。2021-2022财年,印度焦煤原煤产量仅为4661万吨。

印度煤炭供给高度集中,主要来自于印度煤炭公司(CIL),该公司煤炭产量占印度煤炭总产量的85%以上,在国内煤炭供给中具有垄断地位。根据2022年-2023年(煤炭)行动计划,印度将采取措施在2029-2030财年实现焦煤原煤产量1.4亿吨、焦精煤产量2533万吨,其中印度煤炭公司将生产焦煤原煤1.05亿吨。印度焦煤进口逐渐提升,2021年焦煤原煤进口量达到5716万吨。2022年5月印度将焦煤、焦炭的进口税率降至0,可以预见未来印度焦煤进口数量还将进一步提升。

(3)废钢

印度超过一半的粗钢由短流程工艺生产,除直接还原铁外,废钢是印度钢铁工业重要的原料。根据JPC、MECON等印度相关机构测算,印度目前年废钢发生量约2800万吨,并将于2030年快速增长至约5000万吨。

印度当前废钢发生量难以满足钢铁行业的需求,每年约有500万吨以上废钢需要进口,但随着本地废钢发生量的不断增加,对进口废钢的需求将成下降趋势,预计2030年,印度废钢发生量与需求量将基本实现持平。

拆船业是印度废钢的主要来源之一。为了规范国内废钢回收、加工、利用体系,同时为钢铁行业生产高附加值产品提供优质废钢,印度钢铁部于2019年出台《废钢回收政策》(Steel Scrap Recycling Policy),提出构建“小型回收商-拆解中心-加工中心”三级网状废钢回收体系,并明确了各级部门所承担的角色与责任。该政策预计,当印度粗钢产量达到2.5亿吨,废钢需求量将超过7000万吨,需要全国布局约700个废钢加工中心,拆解中心相应达到2800-3000个。

3.2 印度钢铁下游情况

印度钢铁下游行业需求仍然以建筑行业为主,占比超过60%,其他行业中,装备制造与汽车行业占比相对较高。见图5。

图5 印度钢铁下游行业钢材需求占比

(1)建筑行业

印度建筑行业(不含铁路)整体估值在2018年就达到5000亿美元,相关机构预测到2025年,印度将成为全球第三大建筑市场。基建是印度政府高度重视的领域,未来将推动该行业不断增长,进而带动钢材需求增长。

(2)铁路行业

2022年2月,印度铁路公司发布2030年国家铁路计划(NRP),计划在2023年12月之前实现全部电气化。同时,连接印度西部和东部工业枢纽的专用货运走廊(超3350公里)和高速铁路走廊等项目预计将显著提振铁路用钢需求。

(3)汽车行业

印度是目前全球第四大汽车制造大国,同时也是世界上最大的两轮车、三轮车和拖拉机制造商,第四大乘用车生产国,第七大商用车生产国。印度汽车行业以国内市场为主,国内销售占比超过80%。2015年宣布《2016-2026年汽车使命计划》(AMP 2026),该计划概述了印度汽车行业各细分市场在规模、全球足迹和技术成熟度等方面的愿景,相关机构预测到2026年,包括零部件在内的汽车行业,预计将突破2500亿美元。

(4)装备制造

印度工业增加值的体量和增速相对较低,制造业基础比较薄弱,装备制造长期依赖进口。近年,随着外商投资(FDI)不断增加,印度陆用车辆机械、动力机械设备的国际竞争力明显提升,其他如加热和冷却设备、工业器具、电路板等部门的增速也引人注目。印度的竞争优势在于廉价的厂房用地和劳动力,但基础技术能力差距较大,基础配套设施薄弱,研发投入不足,短期内难以复制中国装备制造业走过的道路。印度政府正大力推进“印度制造”计划,行业整体将保持增长态势。

(5)家电行业

印度是除中国之外全球家电消费增长最快的市场之一,印度已进入中国家电出口市场的前十位,中国家电品牌销量也已占据印度家电市场份额的25%左右。预计截至2025年,印度将从世界家电及消费电子大国第12位蹿升至第5位。预计印度家电用钢市场具有较大发展空间。

综上,印度钢铁目前建筑业用钢占比较高,随着印度国民经济进一步发展,建筑业用钢依然会保持较为强劲增长势头,制造业用钢领域中汽车用钢和家电用钢将保持较快增长,制造业用钢占比在短期内难以缩小与建筑业用钢的差距。

虽然印度政府制定了雄心勃勃的印度钢铁发展计划,提出到2030财年产能翻三倍,钢铁产能的快速增长将对能源、环境、资源和经济产生重大影响,但在印度政府层面尚未出台钢铁行业绿色低碳相关法规或政策。2020年,印度钢铁行业二氧化碳排放强度为2.6t/tcs,显著高于我国平均水平。

印度钢铁协会(ISA)则呼吁印度政府积极制定相关政策,以促进该国绿色钢铁的生产和应用。该协会提出印度钢铁行业需要到2030年将吨钢二氧化碳排放水平降至2.4吨,希望政府制定的相关政策包括:强制政府资助的建设项目从低碳排放生产商采购钢材产品、引入钢铁绿色标准体系、建立碳信用机制以及在各种国际平台上采用欧盟碳边境调整机制(CBAM)。

从企业角度看,大型钢铁企业受迫于参与国际市场竞争的压力,主动探索实践绿色低碳相关工艺,如塔塔钢铁于2021年在粗钢产能1000万吨/年的詹谢普尔工厂安装处理能力5吨/天的碳捕集装置;

JSW在萨尔夫工厂运行处理能力100吨/天的碳捕集和利用装置;

JSPL将回收煤气用于直接换原铁生产等。

为摆脱对进口炼焦煤的严重依赖,印度长流程钢铁企业长期以来对直接还原铁和氢冶金都表现出较高热情,渴望获得价格低廉的绿氢资源。但迫于有限的技术实力,印度企业在绿氢生产和商业化方面进展缓慢。

印度钢铁行业在新世纪以来经历了高速发展,如无意外,印度钢产量将在未来十年稳居全球第二大产钢国的位置,并依然有较大发展空间。在总需求保持增长的大趋势下,建筑业用钢和制造业用钢均将获得增长空间,且建筑业用钢占比较高的局面短时间内不会改变。

印度铁矿石资源丰富,能够满足钢铁行业的发展需求,但煤炭特别是焦煤资源不足,是制约印度钢铁发展的瓶颈之一。印度绿色低碳发展水平较低,大型钢铁企业也在进行相关技术的探索。焦煤的稀缺也促使印度钢铁企业对氢冶金保持较高关注度。

同中国钢铁行业相比,印度钢铁行业目前依然处于增量市场。虽然印度政府经济改革出台了一系列鼓励外商投资政策,但受制于印度市场参与及当地文化风俗等多方原因,除安赛乐米塔尔和日本制铁联合并购埃萨钢铁外,近年外资在印度投资钢铁企业鲜有成功案例,其国有钢铁企业依然有较大市场影响力,未来仍将以印度本土企业为主。从这方面来说,中国和印度钢铁有着一定的相似性。同样,印度经济发展也将决定印度钢铁的未来发展高度。

猜你喜欢钢产量废钢钢铁行业2022年1月世界粗钢产量表中国钢铁业(2022年2期)2022-05-11《钢铁行业产能置换实施办法》解读上海建材(2021年3期)2021-02-12关于印发钢铁行业产能置换实施办法的通知上海建材(2021年3期)2021-02-122020年7月世界粗钢产量表中国钢铁业(2020年9期)2020-12-162020年2月世界粗钢产量表中国钢铁业(2020年4期)2020-06-282019年8月世界粗钢产量表中国钢铁业(2019年10期)2019-06-11钢铁行业PM2.5控制策略分析山东工业技术(2016年15期)2016-12-01金属破碎机回收废钢政策得到扶持中国资源综合利用(2016年5期)2016-02-03金属破碎机回收废钢政策获扶持中国资源综合利用(2016年4期)2016-01-22废钢破碎设备工艺技术的论述装备机械(2015年1期)2015-02-28